이번 정권에서 하나로 밀고 있는 정책 중 하나인 `청년도약계좌`. 다들 들어보셨나요?

금리가 좋다고 지원금이 얼마 붙는다고 무조건 좋은걸까요?

오늘은 그 부분을 짚어보려고 포스팅을 작성합니다 :)

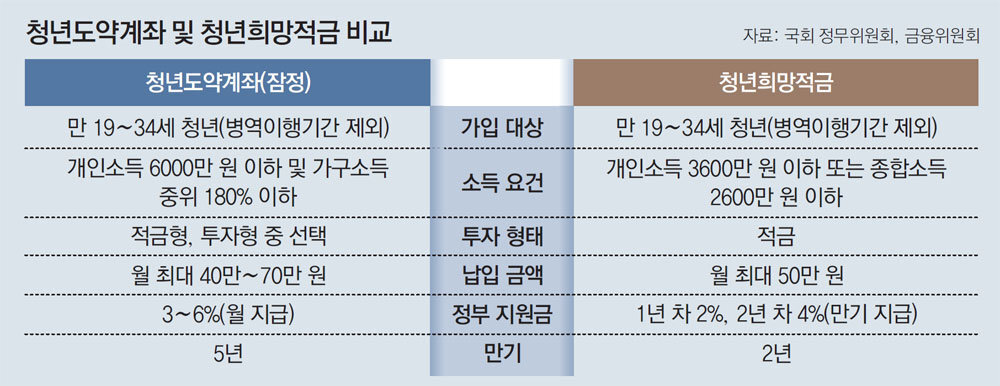

청년희망적금, 청년도약계좌 비교

우선, 아래의 사진을 보고 기본적인 비교부터 해보세요.

한눈에 봐도 소득요건은 조금 완화되었지만, 만기의 차이가 두배 이상 차이가 납니다.

"이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다."

청년도약계좌 어떻게 해야 이득일까?

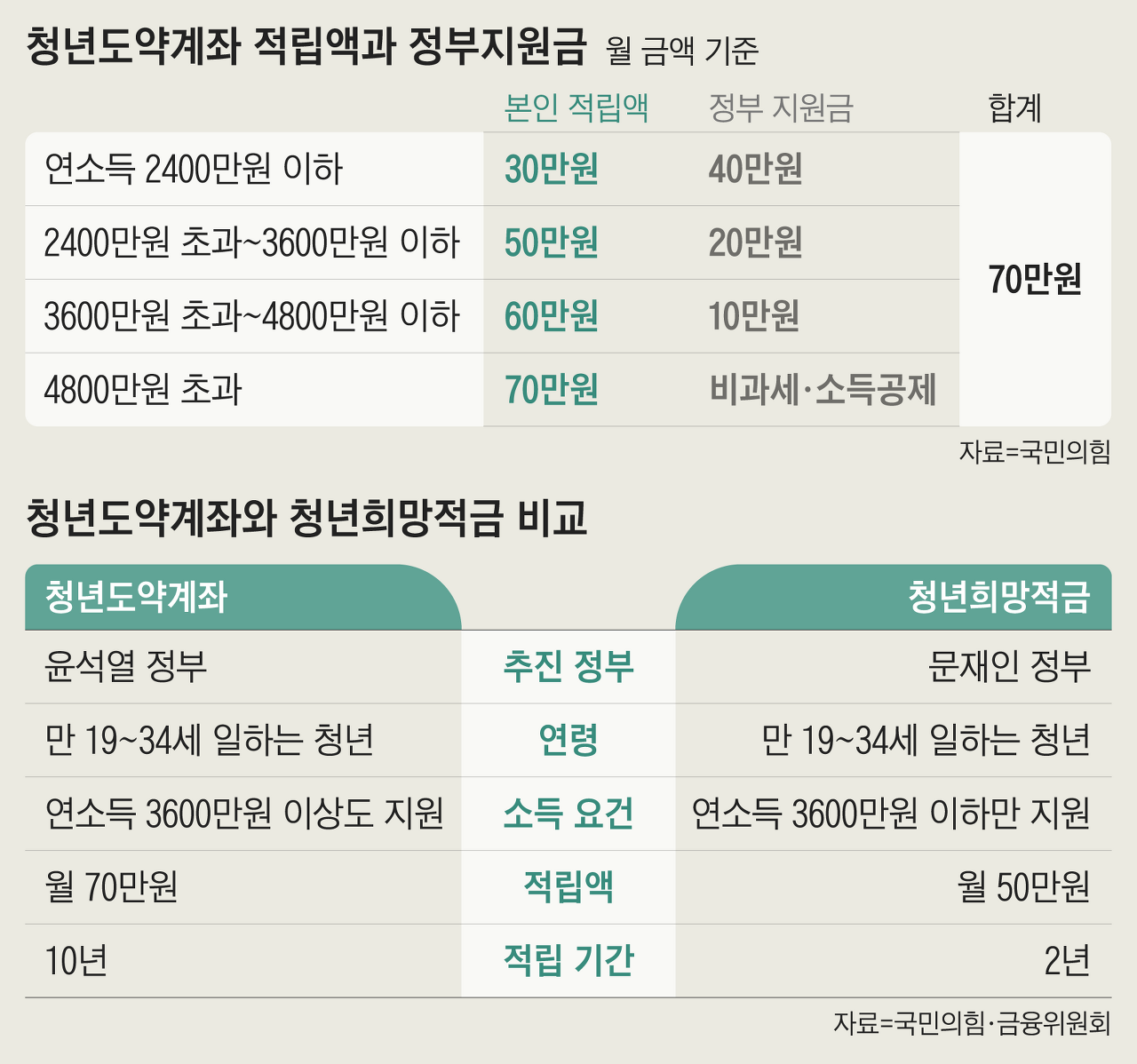

우선적으로 `청년도약계좌`는 정부에서 `만 19세이상 만 34세 청년`이 목돈을 마련할 수 있도록 지원하는 금융 상품입니다. 쉽게 말해 정부 적금 상품 중 하나라고 생각하시면 됩니다. 하지만, 소득구간에 따라 지원을 받을 수 있는 규모가 다르고 `5년 동안 70만원씩 납입하면 원금 + 정부의 지원금`이 되면서 `만기 시에 5000만원`을 돌려 받을 수 있습니다. 소득구간별 지원 금액은 아래에 사진으로 첨부하도록 하겠습니다.

이어서 은행이 더해주는 금리와 나라에서 보태주는 금액까지 합치면 시중 적금과 비교해봤을 때 엄청난 금리 혜택을 얻을 수 있습니다. 그렇기 때문에 조건만 된다면 무조건 가입하는게 이득이라고 말하는 사람들이 대부분입니다. 하지만 무조건적으로 적금을 드는 것은 개인적으로 추천하지 않습니다.

청년도약적금이 왜 이득이 아닐 수도 있을까?

5년 동안 `매월 70만원`씩 매년 840만원을 납입하는게 쉽지않습니다. `청년도약계좌`에 가입한 뒤 매월 70만원씩 납입하다가 중도해지를 하게된다면 혜택이 줄어들고, `청년도약계좌`에 가입한 사이 다른 더 좋은 상품을 놓칠 가능성도 있습니다. 그래서 오히려 역으로 손해를 볼 수도 있으며, 중도해지를 하게 된다면 안한 것만 못하게 됩니다. 그렇다고 `청년도약계좌`를 유지하기 위해 필요한 돈을 대출 등 여신 상품으로 마련한다면 매월 납입해야 하는 이자 등 내야 할 돈이 역으로 생길 수도 있습니다. `그래도 나는 이 상품 꼭 유지해야 돼! `라는 생각을 할 것이 아니라 `대출로 나가는 비용이 큰지`, `중도해지로 잃는 혜택이 큰지` 잘 따져봐야합니다.

"이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다."

마무리

저는 현재 `청년희망적금`을 운영하고 있으며, 저 또한 갈아타지 않을 생각입니다. 다들 아시다시피 두 상품은 중복가입이 되지 않습니다. `우선 가입하고 힘들면 해지하지`라는 생각으로 쉽게 생각하고 갈 문제는 아니라고 보여집니다. 혜택이 크다고 하더라도 눈 앞에 있는 것을 잡으려다 더 큰 것을 놓치는 그런 불상사가 발생할 것 같아서 저는 가입하지 않기로 했습니다. 다들 매스컴에서 마주하셨을지는 모르겠지만 `청년희망적금`도 출시한지 6개월 만에 무려 30만명 이상이 이탈하였고 `2년 만기`를 채우면 `연 10% 이상의 이자`를 받는 적금이었는데 만기 2년인 `청년희망적금`을 중도해지 사람도 30만명이 넘었는데 `청년도약계좌`는 더 많은 사람들이 이탈할 것 같습니다. 그래서 저는 `청년희망적금`을 유지하고 이것을 챙기는 것이 더 좋아보인다라고 생각이 들어 환승하지 않기로 했습니다.

이번 포스팅이 어떠셨을지는 모르겠지만, 다들 선택에 있어 도움이 되셨으면 좋겠습니다 :)

'사회, 시사, 경제' 카테고리의 다른 글

| [한 입 상식] 펀드에 관련한 용어들 그 의미들 싹 다 모았습니다! (0) | 2023.04.18 |

|---|---|

| 금투자 ? 지금 시작해도 될까요 ? 대답해드리겠습니다. (0) | 2023.04.13 |

| 배당주? 가치주? 성장주? 그게 뭐야?라고 하면 꼭 봐야하는 해답 여기 다 있습니다. (0) | 2023.02.12 |

| 발행어음 투자, 그 해답 여기에 다 있다! (0) | 2023.02.02 |

| [경제] 금리관련 용어 (마이크로스텝, 베이비스텝, 빅스텝, 자이언트스텝, 점보스텝) (0) | 2023.02.01 |